2026年第一季度,直觉外科发布了其最新财报,不仅营收和利润均大幅超出市场预期,还再度证明其在全球手术机器人领域的领导地位。

然而,在业绩喜人的背后,一个不可忽视的现实是:越来越多传统医疗巨头和竞争者加速进入这条赛道,市场竞争正悄然升温。

01

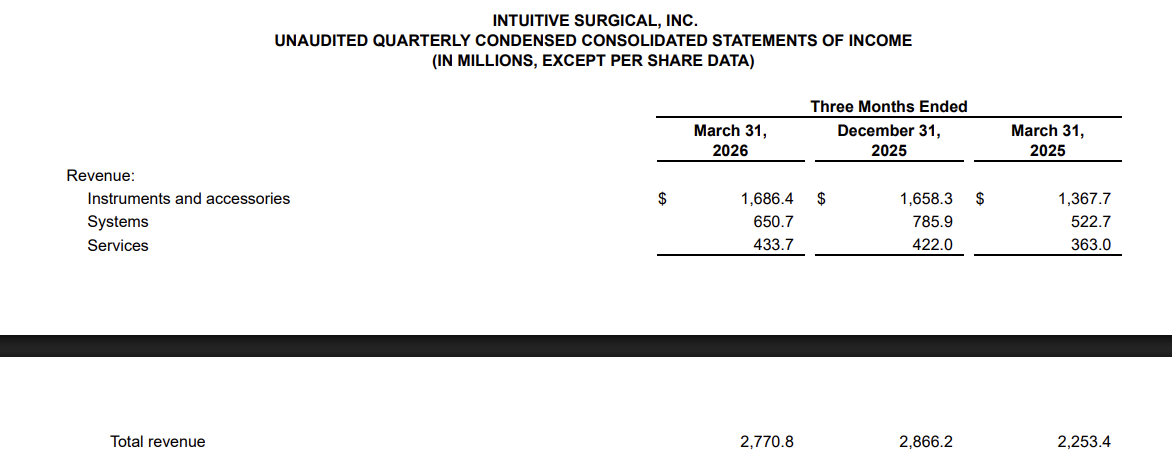

核心业绩亮点营收与利润强劲增长直觉外科的Q1答卷,用“惊艳”二字形容毫不为过。

营收同比激增约23%,达27.7亿美元,非GAAP每股收益2.50美元,双双打破市场预期,盈利能力与增长韧性可见一斑。

数据背后,是其产品矩阵的强势发力。全球手术量同比平均增长17%,主力产品da Vinci(达芬奇)系列增长16%,而细分领域的Ion内镜机器人系统,增速更是高达39%,近乎翻倍。

一季度431台da Vinci系统的交付量,较去年同期显著提升,持续巩固着市场占有率。

这组数字藏着两个关键信号:其一,直觉外科的核心基本盘依旧稳固,达芬奇系列的市场认可度,仍是行业难以撼动的壁垒;其二,新产品线已成功破局,Ion的爆发式增长,意味着公司在细分创新领域,已提前锁定新的增长曲线。

02

从da Vinci到Ion创新从不缺位作为手术机器人领域的先行者,直觉外科的技术优势一直是其核心竞争力所在。

da Vinci系列系统稳居市场高地作为行业历史最悠久且最成熟的机器人手术平台,da Vinci系列产品长期领先行业,拥有庞大的安装基数和临床数据积累。

截至2025年,其操作者经验丰富,成为不少大型医院微创手术的标配。

这些系统不仅具备高度灵活的机械臂控制能力,还凭借精确的三维视觉系统和稳定的手术控制体验,为复杂腔镜手术提供了强有力支持。

Ion系统表现抢眼相比传统da Vinci系列,Ion系列更聚焦于细分领域的诊断性应用,例如肺部结节采样、微创检查等。

2026年第一季度其手术增长近四成,远超整体平均增速,这证明公司在产品布局上正逐步实现突破。

老产品稳守江山,新产品开辟新局,技术创新与产品线扩展的双轮驱动,让直觉外科在领跑的同时,也给自己加上了“安全锁”。

03

竞争格局变化老牌厂商纷纷入场直觉外科的“疯涨”,终究没能挡住觊觎者的脚步。曾经由它一家独大的手术机器人赛道,如今已成为医疗巨头的“必争之地”,竞争格局正悄然生变。

最具威胁的,是那些手握资源的传统医疗巨头。美敦力的Hugo RAS系统已在多国落地,不断拓展适应症,直指达芬奇的核心市场;强生也在紧锣密鼓推进软组织手术机器人,计划2026年前后提交监管批准,磨刀霍霍。

这些巨头的优势,从来不是单一产品,而是其遍布全球的销售网络、雄厚的研发实力,以及成熟的渠道资源——它们的入局,才是直觉外科真正的“劲敌”。

Mako SmartRobotics™

不止是巨头,行业竞争已呈现“多点开花”的态势。史赛克、捷迈邦美等企业紧随其后,据市场报告显示,直觉外科、史赛克、美敦力三家,已占据全球超过80%的市场份额,头部集中化趋势明显。

与此同时,一些新兴企业也在细分领域突围——适配小型手术室的模块化机器人、专注特定手术的专用设备,正悄悄分流传统产品的市场份额。

从“一家独大”到“群雄逐鹿”,手术机器人赛道的竞争,早已告别“野蛮生长”,进入了“精耕细作”的角力阶段。

04

业绩飘红,为何股价遇冷?有趣的是,即便财报亮眼,直觉外科的股价却在财报发布后出现短期下跌,跑输主要市场。这种“业绩与股价背离”的背后,是市场的矛盾与审慎。

投资者的心态,从来都是矛盾的:一方面,他们认可直觉外科的行业领导地位,也看好其持续创新能力;另一方面,担忧也从未消散——手术量增长预期是否会放缓?竞争对手的产品加速落地,是否会分流其市场份额?行业的高增速,是否早已被市场提前定价?

但不可否认的是,行业长线增长的逻辑,依旧坚挺。

2025年,全球手术机器人市场规模已达数十亿美元级别,未来几年仍将保持高复合增长率。全球老龄化加速、微创手术需求激增、医疗服务持续升级,这些结构性因素,决定了手术机器人赛道仍是一片未被完全挖掘的蓝海。