2026年5月18日,波士顿科学宣布向TAVR开发商MiRus投资15亿美元(约合人民币102亿),获得约34%的股权,并取得对其Siegel球囊扩张式主动脉瓣置换系统的独家收购期权——若最终行权,总现金支付将达到45亿美元以上。

这笔投资的真正价值不在于当前TAVR市场份额的争夺,而在于Siegel的差异化定位是否足以开辟一个既有产品无法覆盖的患者群体——这一判断,需要关键试验数据来最终验证。

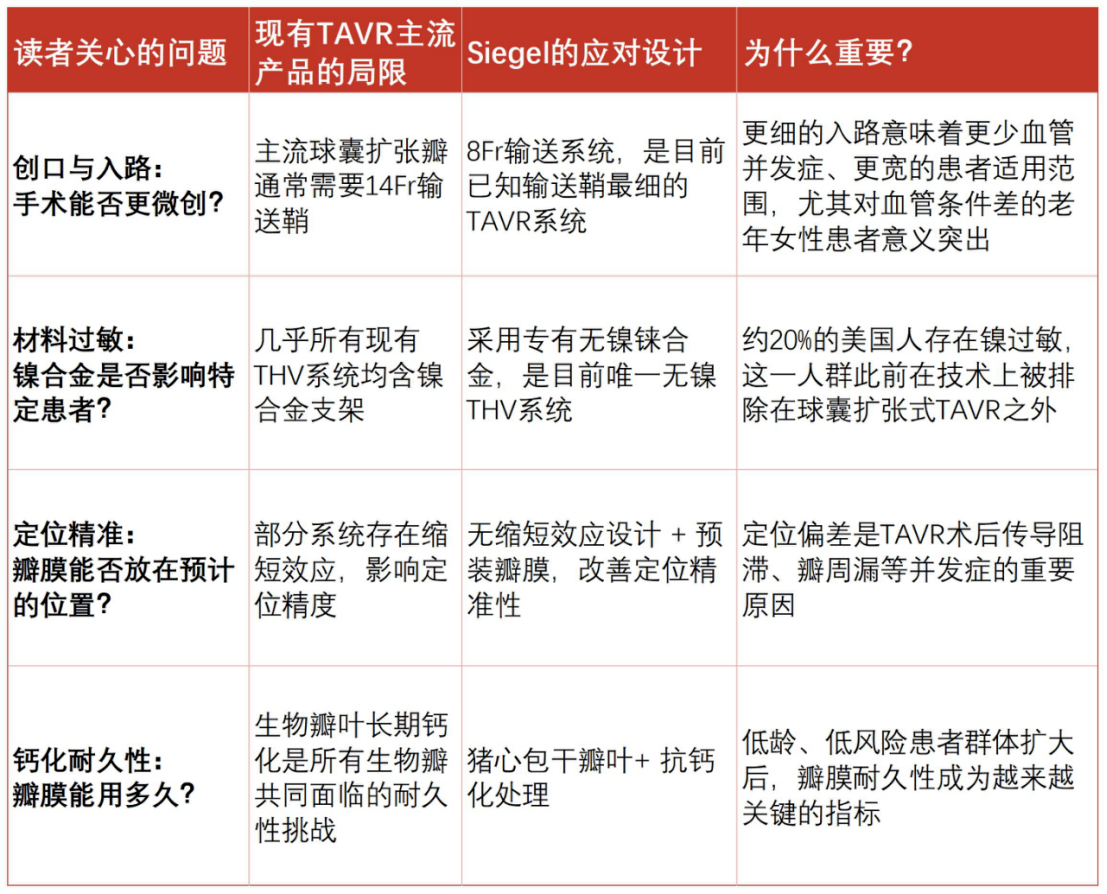

# Siegel解决了什么现有产品没有解决的问题?

当前TAVR市场的主导产品如爱德华Sapien系列与美敦力Evolut FX均已经历多代迭代,临床证据成熟,但仍存在若干未被完全解决的临床痛点。

Siegel的设计选择,正是围绕其中几个方向展开的:

需要指出的是:以上均为产品设计层面的差异化,Siegel目前仍处于关键性临床试验启动阶段,FDA批准最早预计在2028年底至2029年初,距商业化上市尚有2—3年以上。8Fr设计和无镍特性的实际临床获益,仍需试验数据支撑。

# 为什么是现在,为什么是波士顿科学?

(一)波士顿科学的TAVR困局

这是波士顿科学在TAVR领域的第3次尝试。其Lotus瓣膜项目于2021年终止,Acurate瓣膜项目于2025年停止销售——两次退出的核心原因均指向同一个问题:在爱德华和美敦力的强势夹击下,无法获得足够的市场份额以支撑商业化运营。

然而,TAVR仍是心血管介入领域增速最快的品类之一。主动脉瓣狭窄的患病率随人口老龄化持续上升,低风险、年轻患者的适应证扩展也在持续推动市场扩容。对于一家结构性心脏病战略版图尚不完整的公司,完全放弃这一赛道的代价同样显著。

从这个角度看,投资MiRus与直接启动内部开发相比,风险相对可控:15亿美元获得34%股权和收购期权,既保留了进入TAVR的战略选项,又将最终决策权延后至关键试验数据成熟之后。

(二)可比交易参照

就在波士顿科学公布这笔投资的数周前,美敦力已于2026年初向同为球囊扩张式TAVR开发商的Anteris Technologies投资9000万美元,布局同类方向。两笔交易几乎同步发生,反映出大型战略方在当前窗口对差异化TAVR资产的集中关注。

爱德华生命科学在TAVR领域的领先地位短期内不会动摇,但其市场份额已趋于稳定;美敦力的Evolut系列在自膨胀瓣市场具有明显优势,而球囊扩张瓣赛道目前事实上由爱德华一家主导。Siegel若能在球囊扩张瓣细分市场中建立自己的临床差异化定位,其战略价值才能真正兑现。

(三)交易结构的信号意义

本次交易采用"投资+期权"结构,而非直接收购,这本身传递了重要信息:双方均保留了不行权的退出路径。额外的30亿美元收购期权支付,以及里程碑触发机制,意味着Siegel的最终价格将由临床数据决定,而非当前谈判。这是一个在不确定性环境下的理性安排,也是波士顿科学在两次折戟后更为审慎的战略姿态。

# 产品与交易的几个深层观察

差异化的有效射程

Siegel的差异化特性(无镍、8Fr、无缩短效应)在逻辑上构成了一个有价值的患者细分市场:血管条件差的女性患者、镍过敏患者、对定位精准度要求高的复杂解剖患者。但这一细分市场的规模,以及它是否足以支撑一个独立商业化产品的经济模型,仍有待验证。

关键试验的执行风险

Siegel当前处于关键性临床试验启动阶段。主要竞品(Sapien、Evolut)均拥有跨越多代产品、持续迭代的数据积累;对于一款全新产品,关键试验的设计、入组速度和终点选择,将直接影响2028年前后的监管结果。这一执行风险是当前估值中最大的不确定变量。

二尖瓣、三尖瓣期权的战略意图

本次交易还包含对MiRus二尖瓣和三尖瓣置换资产的独家收购期权。这意味着波士顿科学的真正战略目标,可能不仅是TAVR,而是以MiRus的材料平台(无镍铼合金+干瓣叶技术)为基础,构建一套覆盖三个瓣膜位置的完整THV体系。若这一逻辑成立,当前15亿美元的投资实际上是在为一个更大的平台支付期权费。

波士顿科学本身的资本纪律

同日,波士顿科学还宣布与摩根大通签订20亿美元加速股票回购协议(ASR)。在同一天进行大额战略投资与大规模股票回购,显示出管理层对当前现金流状况的信心,但也意味着资本支出节奏的压力。

# 中国市场视角

中国TAVR市场目前主要由爱德华Sapien 3与美敦力Evolut系列占据进口份额,国产方面已有启明医疗VitaFlow、沛嘉医疗TaurusOne等产品获批上市并建立一定商业化规模。

Siegel即便完成FDA审批,进入中国市场仍需单独的NMPA注册路径,加之无镍特性和8Fr细鞘在中国临床场景中的需求优先级尚不明确,短期内的中国市场影响相对有限。

值得关注的是,国产TAVR产品在低风险、年轻患者群体中的适应证探索正在加速——这与Siegel所瞄准的患者特征存在一定重叠。如果Siegel的关键试验数据在2028年前后证明其在年轻/女性/无镍需求患者中的优越性,将对国产产品的下一代设计方向提供重要参照。

# 下一步竞争变量

未来12—24个月值得持续跟踪的关键节点:

Siegel关键性临床试验的入组进展与试验设计细节:主要终点的选择(全因死亡、中风、瓣周漏?)将决定其能否与Sapien形成头对头比较的可能性;

Anteris Technologies与美敦力合作的进展:两笔同类投资几乎同步发生,代表球囊扩张式TAVR的下一代竞争格局正在成型;

爱德华生命科学对Siegel技术特性的竞争响应:是否会加速推进Sapien系列的输送系统细化或无镍替代方案;

MiRus二尖瓣和三尖瓣资产的独立进展:若这些资产进入临床阶段,将对本次投资的整体回报预测产生重大影响。

# 对屏幕前的你,有什么影响?

如果你是结构性心脏病领域的投资人:

重点研究Siegel关键试验的主要终点设计,以及"无镍"和"8Fr"这两个差异化特性的市场规模测算。成熟市场的新进者需要的不仅是技术差异化,还需要清晰的准入路径和足以覆盖商业化成本的细分市场规模。

如果你是国产TAVR/THV企业的战略团队:

本案例对材料技术路线的参考价值高于市场路径参考。无镍合金和超细输送鞘代表了下一代THV设计的一个方向;干瓣叶+抗钙化处理在年轻患者耐久性场景中的潜力,也值得纳入产品规划的视野。

如果你是医疗器械行业的战略/BD从业者:

本次交易的结构(投资+期权+里程碑支付+材料平台期权)是大型战略方在临床不确定性环境下管理风险的典型范式,值得作为结构性心脏病领域并购案例的参照模板。

如果你是临床医生或KOL:

Siegel目前仍为研究性器械,临床使用需在试验框架内进行。8Fr入路和无镍特性的实际操作体验,将成为关键试验期间最具参考价值的临床反馈维度。