2026年5月13日,国家组织高值医用耗材联合采购办公室正式发布《"国家组织冠脉支架集中带量采购"第二轮接续采购文件》(编号:GH-HD2026-1),标志着冠脉支架国采进入第二轮接续周期。此次采购由天津市医药采购中心具体实施,采购周期自各地中选结果实际执行日起至2029年6月30日。

附通知原文链接,点击链接进行查看:https://hc.tjmpc.cn:10128/public/show14524.html?sessionid=

冠脉支架国采自第一轮落地以来,已深刻重塑中国介入耗材市场格局。第二轮接续的开启,是"国家组织、联盟采购、平台操作"顶层框架的延续,也是集中带量采购制度从"试点突破"走向"常态化制度化"的最新体现。

# 采购品种与需求规模:市场底盘一览

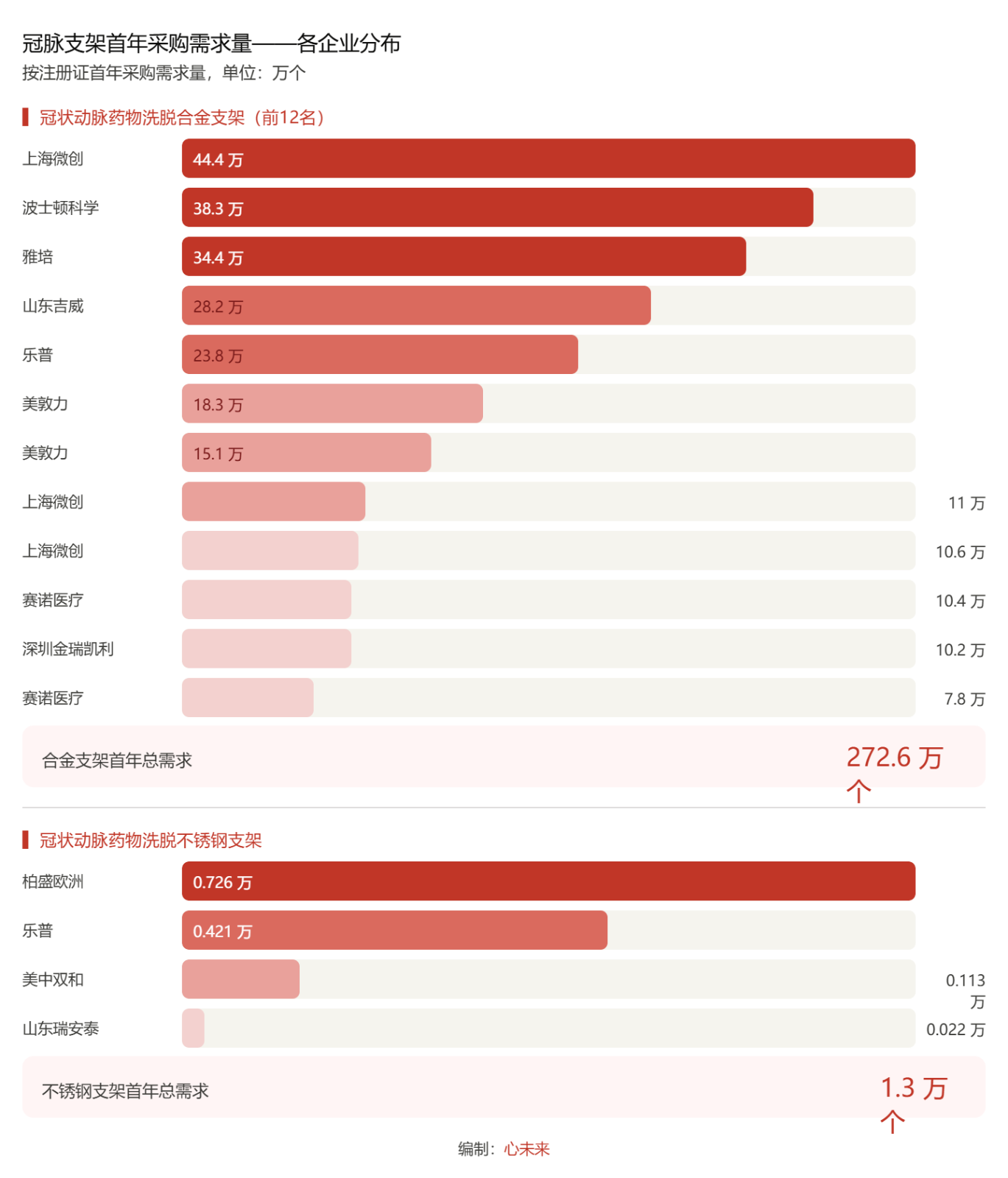

本次采购覆盖两大品种:

冠状动脉药物洗脱合金支架(钴铬合金、铂铬合金):首年采购需求量约272.6万个,为绝对主体。参与竞标的注册证多达38个,其中上海微创、波士顿科学(Boston Scientific)、雅培(Abbott)、山东吉威、乐普、美敦力(Medtronic)等头部企业单注册证年需求量均超过10万个,呈现多强竞争格局。

冠状动脉药物洗脱不锈钢支架:首年采购需求量约1.3万个,体量较小,共8个注册证参与,主要竞争方为柏盛欧洲(Biosensors Europe)和乐普。

从地区分布看,广东、山东、四川、河南、河北、辽宁等省份是合金支架需求大省,也是各企业争夺协议量的关键战场。

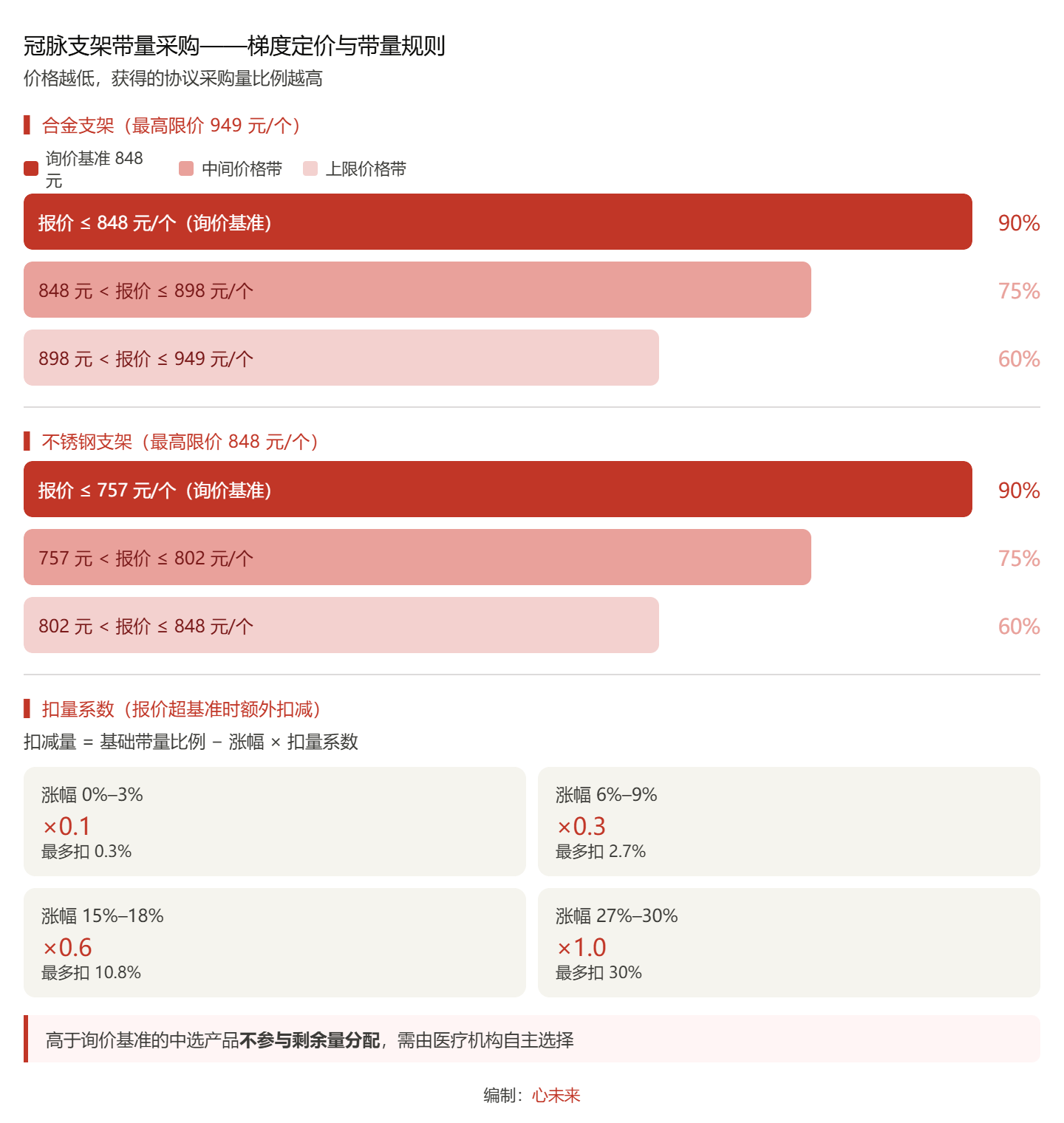

# 定价规则:梯度带量的核心逻辑

本轮采购采用询价模式,设定最高有效申报价与询价基准两档价格线,形成多层价格激励机制。

梯度带量机制是本轮规则的核心设计,申报价格越低,获得的协议采购量比例越高:

报价不超过询价基准(合金≤848元、不锈钢≤757元):基础带量比例90%报价在询价基准与最高有效申报价之间分为两档:75%(中间档)或60%(上限档)

扣量调整机制进一步增加了定价复杂度。对于首轮接续中选产品,若本次报价高于上轮中选价,将按涨幅区间乘以扣量系数,从基础带量比例中扣减,最高可扣30个百分点。对于合金支架首轮非中选产品,参照基准价763元/个计算涨幅;不锈钢支架则以681元/个为基准。

关键影响: 这一机制使"价格博弈"不再是简单的"低价换量",而是需要综合衡量:降价幅度、上轮基础价格、市场份额目标与成本底线之间的多维优化。

# 剩余量分配:第二战场

协议量并非全部由基础带量决定,第三步的"剩余量分配"是争夺增量的重要战场:

未中选产品需求量、医疗机构报量但企业未申报产品的需求量(均取90%),加上各中选产品的待分配量,共同汇入"剩余量池"。

剩余量仅分配给报价不高于询价基准的中选产品

高价中选产品被排除在外。

累计需求量占比达到联盟总量2%(含)以上的医疗机构,可自主将剩余量分配给任意中选企业,增加了大医院对企业选择的自主权。

# 对不同参与方的影响分析

对跨国器械企业

波士顿科学、雅培、美敦力在合金支架市场各持有多个注册证,首年总需求量相当可观。本轮价格上限(949元)相较国际市场仍处低位,对外资企业盈利能力持续形成压力。扣量机制意味着:若某注册证上轮中选价高于本轮询价基准,则此轮提价空间极为有限,否则将承受双重损失(高价+扣量)。

策略建议: 评估各注册证的历史中选价,测算在不同报价情景下的协议量和收入总额,优先保住主力产品的90%带量档位。

对国产头部企业

上海微创、乐普、山东吉威、赛诺医疗、深圳金瑞凯利等国产企业的成本优势在低价竞争中更为凸显。多注册证布局使其可灵活分配不同产品线的报价策略,在保住主力产品量的同时,以部分产品承接剩余量分配。

策略建议: 重点巩固基础带量90%的产品,合理利用多注册证差异化定价,最大化总协议量。

对中小企业与新晋产品

注册证如在2026年5月15日前获批即可参与申报,体现了政策对新产品的一定开放性。但对于医疗机构未报量的产品,虽允许申报,实际中选后无协议采购量,市场导入难度较大。

对于采购周期内新获批的企业或产品,若接受不高于询价基准的价格,可向联合采购办公室申请作为中选产品执行,但申请当年无协议采购量——这为新品进入国采体系提供了渠道,但落地节奏较慢。

对医疗机构

医疗机构优先使用中选产品、按中选价格向患者收费的要求进一步明确,完成协议量是刚性义务。大医院(累计需求量≥2%)在剩余量分配中获得更大自主选择权,有利于维持供应稳定性和临床偏好的部分体现。

对投资人

二级市场方面,中选结果公布前后是器械板块的重要事件窗口。从历史规律看,价格超预期下行的产品线短期承压,但中选带来的量的增长在中长期往往形成对冲。需特别关注:扣量系数设计下,各企业历史中选价格与本轮可能申报区间的推演,是判断收入影响的核心变量。

一级市场方面,本轮采购进一步压缩了传统支架产品的利润空间,加速了行业对新一代可降解支架、药物球囊等创新产品的布局需求,具备差异化技术壁垒的创新企业估值逻辑与传统产品将进一步分化。

对研发人员

带量采购的价格天花板持续压低,意味着已纳入集采的标准化产品研发投入回报率递减。行业研发重心将进一步向以下方向集中:一是生物可降解支架、无聚合物涂层等代际迭代产品(已有部分产品在本轮采购名单中出现);二是药物球囊、腔内影像(IVUS/OCT)、功能学评估等不在集采范围内的周边介入产品;三是人工智能辅助介入诊断等数字化赛道。

# 合规风险:违规成本大幅提升

本轮采购文件对违规行为的界定更为细化,处置力度显著。串标、围标一经查实,最高可被取消6年内参与国家组织医用耗材采购的资格;配送企业违规则面临2年内配送资格取消。文件还专门列明:对首个提供围标线索的企业,可依法从宽处理——这一"举报豁免"条款将显著增加企业内部串标行为的暴露概率,是有效的制度威慑。

企业应在内部审查:代理商管理制度、学术推广合规边界、定价决策授权流程等环节是否存在暴露风险,确保申报过程和协议履行全程合规。

# 关键时间节点

# 总结:集采常态化下的行业演进方向

第二轮接续采购的规则设计,延续了"以量换价"的基本逻辑,同时通过更精细的扣量机制和剩余量分配规则,压缩了企业在已有中选基础上的涨价空间,强化了低价导向。对行业而言,集采已从"黑天鹅事件"转变为可预期的竞争规则,企业的核心竞争力将越来越取决于:

成本管控能力

:在低价中线上实现可持续盈利;

产品梯队布局

:以集采内产品稳住规模基础,以集采外创新产品驱动增长;

合规体系建设

:将合规管理纳入核心竞争力,而非视作外部约束。

介入心脏科医生和医院管理者则将在供应保障稳定的前提下,获得更多高质量进口和国产产品的选择,患者端的直接受益体现为耗材费用的持续下降。