智慧医械网消息 近期,东星医疗发布公告表示,公司拟以支付现金方式收购包仕军、湖北天辉科技开发有限公司持有的武汉医佳宝生物材料有限公司90%股权,交易价格7.7亿元。

资料显示,本次交易前,东星医疗是一家以吻合器及其组件为代表,覆盖多品类手术设备和医疗耗材的平台型集团化公司。

标的公司主要从事骨科及生物医学材料的研发、生产与销售,主要产品包括骨科植入、外科创护、外科敷料和透明质酸钠等,通过多年的技术研发,标的公司产品在骨科市场具有较强的市场竞争力,形成了丰富的产品布局,积累了优质的客户资源。

东星医疗与标的公司同属于医疗器械行业,本次交易完成后,东星医疗的产品矩阵将得到显著丰富,实现产品布局从术中器械向术中植入、术后修复的全流程延伸,成功构建大外科领域器械加生物材料的一体化解决方案能力,有效提升对下游客户的综合服务能力。

东星医疗的医疗器械零部件精加工能力与标的公司产品可实现良好的上下游延伸,东星医疗正在布局的重组胶原蛋白合成生物领域与标的公司的外科敷料产品可形成有效互补,助力东星医疗现有业务的拓展和新业务的顺利落地。

东星医疗与标的公司依托产品线互补,持续完善器械及生物材料的业务链布局,提升综合医疗平台竞争力与长期成长价值。

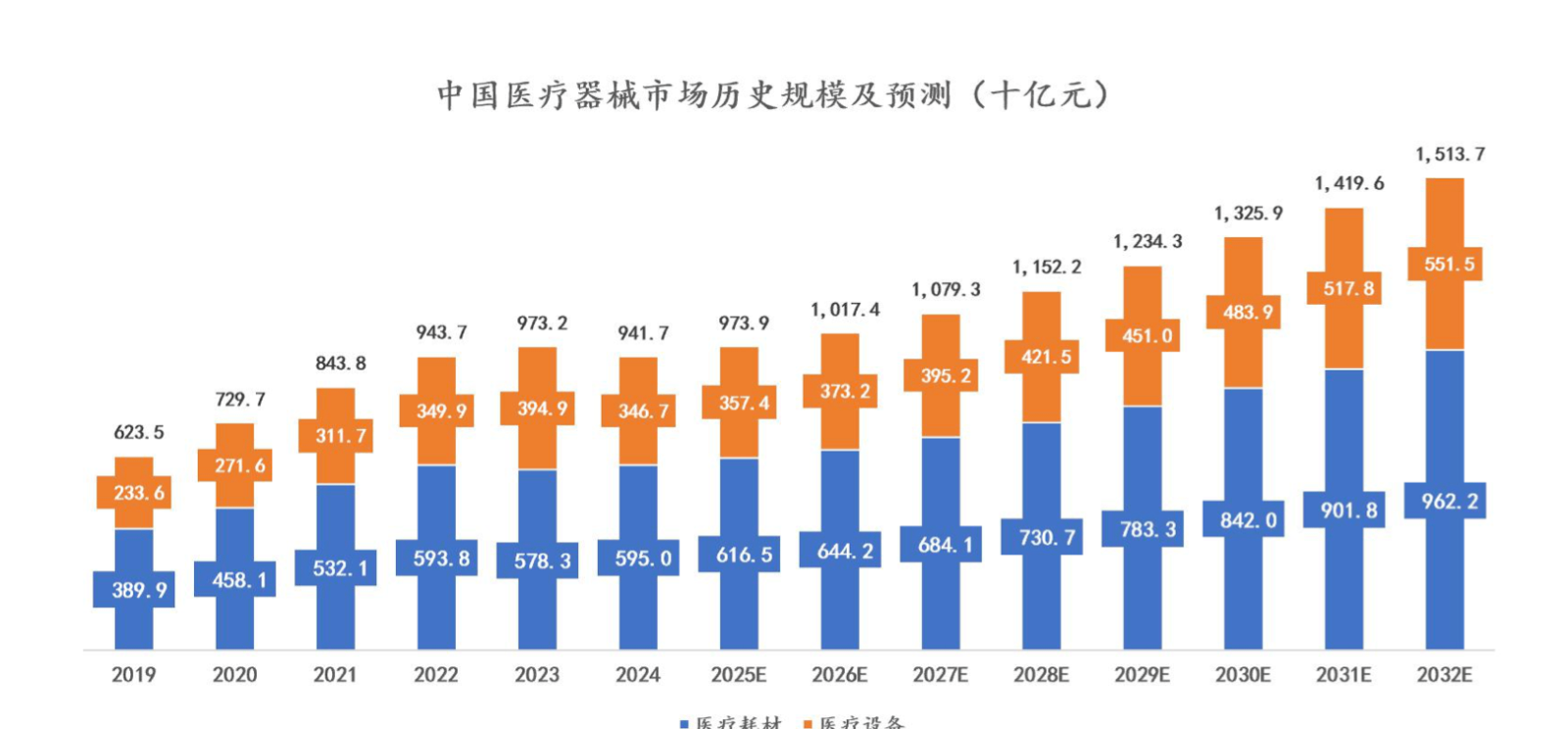

从医疗器械产业来看,近年来,得益于国内居民生活水平的提高和医疗保健意识的增强,以及医疗行业技术的不断突破与监管机构对于行业的持续规范,我国的医疗器械行业正处于高速发展的阶段。中国医疗器械市场预计将自 2024 年的 9,417 亿元增长至 2032 年的 15,137亿元,该期间的复合年增长率为 6.1%。

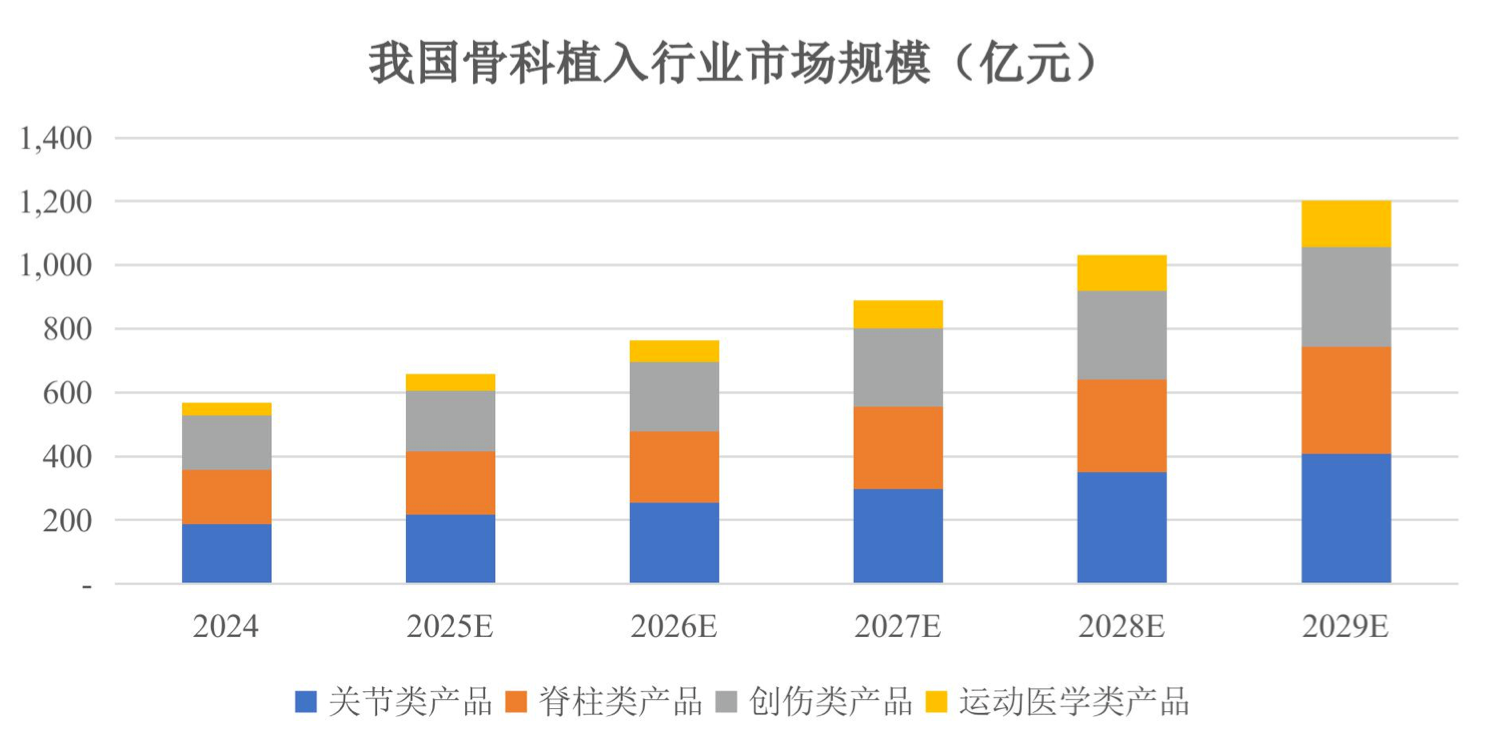

预计我国骨科植入市场规模将实现快速增长。根据头豹产业研究院,2024-2029 年我国骨科植入市场规模将由 569 亿元增至 1201 亿元,年复合增长率为 16.11%。

东星医疗表示,此次交易中,对武汉医佳宝生物材料有限公司(以下简称“武汉医佳宝”或“标的公司”)采用了收益法进行评估,其全部股东权益评估值为8.55亿元,相较账面净资产增值6.54亿元,增值率达324%。

之所以形成较高溢价,主要是因为收益法并非仅看现有资产账面价值,而是将该企业拥有的管理运营能力、销售渠道、研发实力和产品优势等无形资产都纳入考量,反映的是企业未来持续盈利能力的折现价值,因此估值会显著超出账面净资产。

从实际效果看,这一溢价具备业绩和稀缺性支撑。交易完成后,备考数据显示公司2025年营业收入可从3.87亿元升至6.66亿元,增幅71.91%,归母净利润也将从亏损转为盈利约2,299.2万元,盈利有望大幅改善。

同时,截至《江苏东星智慧医疗科技股份有限公司重大资产购买报告书(草案)》签署日,标的公司已取得103项医疗器械注册证及备案凭证,包括37个Ⅰ类、36个Ⅱ类、30个Ⅲ类医疗器械注册证,属于微创外科及骨科高值耗材领域中的优质稀缺资产,其定价合理性与纳入上市公司体系后产生的业务协同效应密不可分。

谈及公司未来经营规划,东星医疗指出,未来,公司将围绕外科手术全流程,以内生增长和外延并购双轮驱动,持续丰富产品矩阵、拓展业务版图。

内生上,继续深耕吻合器主业,加大电动腔镜吻合器、超声刀等高端产品的研发和国内外推广;外延上,依托充沛的现金储备,围绕大外科医疗器械平台,积极跟踪微创外科、手术机器人、合成生物等新兴赛道产业机会。